中国典当行作为最古老的金融业态之一,其发展历程贯穿近1800年,历经兴衰演变,成为现代银行业的重要雏形。

一、起源与早期形态(南北朝时期,约5—6世纪)

寺院质库的诞生

中国最早的典当行出现于南朝佛寺,称为“质库”或“长生库”。寺院以富余财物向贫民提供质押贷款,兼具慈善性质(如荒年救济),抵押品以旧衣物为主。

历史记载:《南史·甄法崇传》记载百姓以苎麻质押换钱,是“寺库”经营的直接证据。

社会功能与经济基础

寺院经济依托信徒捐赠和赏赐,成为早期金融中介,推动质押借贷制度化。

二、多元化发展与成熟(唐宋时期,7—13世纪)

唐代:官私并营的扩张

典当业从寺院扩展至官营、民营、寺营三类,名称多样(质库、柜坊、寄附铺)。

贵族官僚参与经营(如太平公主设私家质库),民营当铺因“当本低、周期短”适合小额融资,推动市井金融普及。

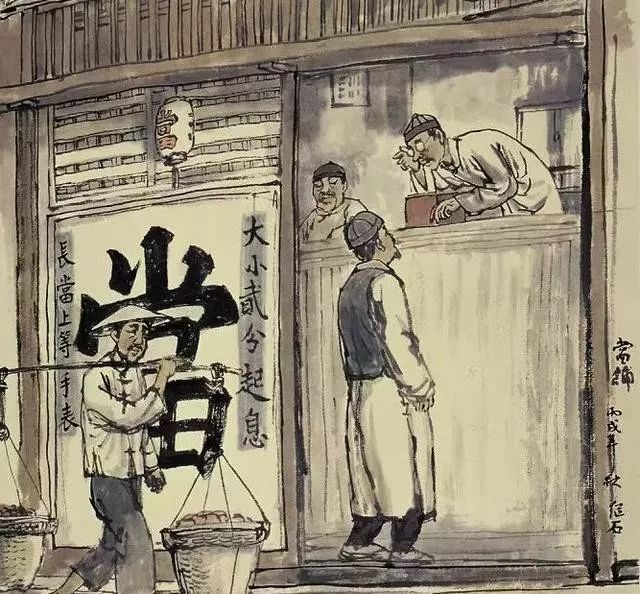

“典当”一词正式成为行业统称,从业者称“朝奉”。

北宋《清明上河图》绘有“解”字招牌当铺,反映其融入都市经济。法律完善:金代颁布首部典当法规,明确折价比例(估值70%)、月息1分(1%)、两年赎回期等规则。

宋代:行业规范化与术语成型

三、鼎盛与商业化(明清时期,14—19世纪)

明代:寺院典当式微,形成徽商、晋商、闽商三大地域集团,“无徽不典”凸显徽商主导地位。徽商以低息策略(如灾年减免)赢得市场。

清代:资本分化为皇当(皇室)、官当(官僚)、民当(商人) 三类。雍正六年(1728)推行“行帖”(营业执照),实行年税制。

资本分化与地域垄断

乾隆年间全国当铺超1.8万座,年税收9万两;嘉庆朝达2.3万座,税收11.5万两,为历史顶峰。

利率管制:《大清律例》规定月息不超过3分(3%),违者杖责。

规模与税收巅峰

四、衰落与复兴(近代至今)

近代衰落(清末—1949年)受战乱、通货膨胀及现代银行业冲击,1930年代全国当铺仅剩约4500家,较清巅峰期减少80%。

重生:1980年代改革开放后,成都华茂典当行成为大陆首家复业典当行。

法规完善:2005年《典当管理办法》统一监管框架;2020年银保监会强化合规管理。

业务创新:从传统动产质押扩展至房产、财产权利、艺术品等领域,并融合数字化技术(如AI鉴定、线上评估)。

当代复兴与转型(1978年后)

五、典当行的历史意义与现代定位

金融鼻祖地位:典当行被视为抵押银行前身,首创质押借贷模式,为现代信贷制度奠基。

文化影响:衍生“上当”(压低估价吃亏)、“死当”(逾期未赎)等俗语,融入汉语文化。

当代价值:作为银行体系补充,解决中小企业短期融资需求,以“灵活、高效”特点服务实体经济。

典当行的演变折射中国金融与社会经济的互动逻辑:从宗教慈善到商业金融,从高利争议到合规监管,始终在“救急”与“营利”间寻求平衡,成为跨越千年的金融活化石。