提起典当行,许多人脑海中会浮现出这样一幕:头戴瓜皮帽的老掌柜站在高高的柜台上,“噼里啪啦”打过算盘后,递出几文小钱……

不过这都是影视剧里旧社会常见的画面,现实中的典当行可完全不是这样子!近日涌金君走进温州市中心,来到了全省首家典当行——刚刚在今年迎来30岁生日的温州金城典当行。听听他们这30年里的经历故事,了解典当行业的酸甜苦辣。

看了报纸后

直接找区长要办典当行

1987年12月30日,“成都华茂典当服务商行”开张,新华社报道称,这是新中国第一家为企业生产和人民生活提供典当服务,帮助顾客取得资金以解燃眉之急的新型“当铺”。

“当时在报纸上看到这条消息,我觉得创业机会来了,毕竟有了第一个就可以有第二个!”金城典当行总经理李克林回忆说。当时温州个体经济刚刚起步,温州不少小企业都是“家庭作坊”的经营模式,想从银行抵押获得贷款难度很大。“开一个典当行,生意肯定很好!”想到这里,李克林马上联系了几位朋友开始谋划成立典当行的事情。

温州金城典当服务商行开业仪式

“当时也不知道典当行归谁管,于是就直接去找了鹿城区政府,而且直接找了区长。”李克林说。时任温州鹿城区区长的何包根回忆说:“当时民间融资市场正好有这个需求,我们也想试试看。”于是鹿城区政府为此召集了工商等相关部门,召开政府办公会议对此进行专题研究,最终决定在区里每一个街道都开一家典当行。

温州市1987年个体工业产值为18.95亿元,占全市工业产值的36.84%,特别是个体商业占该市社会商品零售总额的32.8%,商业网点占87%。由于这些个体工商业户对资金需求具有随意性,急需一种方便快捷的融资渠道,而典当行正好迎合的这种需求。

金城典当行(开业时名为温州金城典当服务商行)开业之初,金城典当行生意十分红火,每天都能看到客人在典当商行门口排队,以抵押换取创业资金的场景。它服务的对象大多是办厂、做生意又急需短期资金周转的私人老板。当时的中宣部部长王忍之还为金城典当行题词:“赋旧形式以新内容”,肯定其社会价值。

“不到半年我们的当金余额就突破了1000万元。”李克林说,生意实在是太好了。

金城典当行总经理李克林

火爆的生意引发了典当行迅速扩张。截至1988年8月底,温州市已开业的典当行遍布了除洞头以外的8县2区,总数达到34家,其中仅鹿城区就开了18家,累计发生典当金额3.17亿元,余额为6129万元。

野蛮生长引来严管

大浪淘沙后追求“稳当”

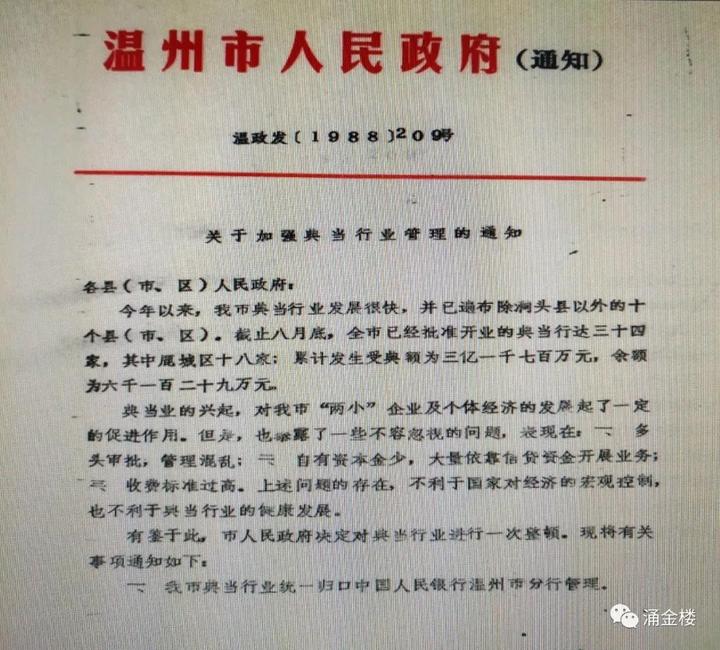

典当行业的快速发展引起了温州市政府的注意。1988年9月16日,温州市政府下发文件《关于加强典当行业管理的通知》,明确对典当行业进行整顿。

温州市政府下发文件《关于加强典当行业管理的通知》

文件指出,典当行业存在三大问题:

① 多头审批、管理混乱

② 自有资本金少,大量依靠信贷资金

③ 收费标准过高

因此文件指出,将典当行全部划归中国人民银行温州市分行管理,并要求典当行停止使用信贷资金,规范费率等一系列整改措施。

严格的监管政策给火热的典当行泼了一盆冷水,再加上开业之初缺乏经验,金城典当行也很快出现了亏损,而且一亏就是3年。“最多的时候亏损金额超过50万元,欠下的利息和股息超过70万元。”严重的亏损一度让金城典当行处于亏损边缘,不少合作伙伴开始打退堂鼓了。

随着多名股东陆续退出,金城典当行在1995年更名为温州金城典当有限责任公司,经营理念也在悄然发生变化。“稳当”成为企业防控风险的第一原则。

“也应了那句老话:塞翁失马焉知非福!”进入21世纪后,随着经济的高速发展,典当行的生意也是蒸蒸日上,迎来了快速发展时期。许多温州本地典当行甚至开始打起了民间借贷的擦边球。

“在后来的温州金融风波里,这里凡是涉及民间借贷的典当行基本全部垮了!”李克林说,温州民间资本实力雄厚,又特别讲人情关系,一不小心可能就会涉足到资金借贷。“我给企业定了死规矩,无论如何不能参与借贷,即使再好的亲戚朋友来找我都不行。”正是靠着这份“稳当”。无论是2008年的金融风波,还是温州出现的部分企业担保危机,金城典当行都“稳稳当当”地走了过来。

当品见证财富轨迹

典当行迎来互联网冲击

“在传统观念中,典当行就是‘救穷活命’的地方。不到走投无路,一般人是不愿进去的。而随着经济的快速发展,后来来典当行抵押物品的人多是生意人,急需资金周转。”在1988年就进入金城典当行工作的郑燕鸣介绍说,不仅如此,从客户典当的物品中,可以清晰看出经济发展带来的财富变化。

开业之初,典当行的主要业务是房产抵押借款,大多为温州市区近郊的农村民居。除了房产抵押,其他质押当物有黄金、手表、冰箱、电视机等。到了20世纪90年代初,BB机开始在温州街头流行:不少人将BB机别在裤腰上,一只BB机的价格在三四千元,经常被一时手紧的人送到典当行。与BB机相比,随后出现的另外一种通信工具——“大哥大”的价格就要高得多。当时,一部这种外形好似砖块的手提电话的价格在6万元到10万元,拿到典当行可以当个两三万元用来周转。

除了房产和日常用品外,交通工具也一度成为典当行主要抵押物。“最早是被作为订婚礼物的女式‘太空’摩托车,后来是普通轿车,再到“宝马”“奔驰”等高档轿车。”郑燕鸣说,不过现在车子抵押业务也越来越少了,基本都被汽车租赁公司等给抢走了。

对于典当行而言,目前最大的冲击还是来自于互联网的冲击,特别是互联网金融在浙江风生水起,对传统典当行的业务来带了极大冲击。“支付宝、微信都推出了小额借贷服务,这两年火爆的现金贷更是影响巨大,传统典当行也要尽快创新业务,开拓新的发展空间。”郑燕鸣说,他们也正在想办法与互联网金融实现差异化经营,以30年的企业信用给客户提供靠谱的服务。

记者注意到,在温州典当行业中,其实已经出现了“互联网+”模式。据当地媒体报道,温州易当网科技有限公司利用旗下的温州嘉利典当有限责任公司和全国各地的典当行打造了“壹号当铺”这样一种全新的典当模式,突破了区域的限制,目前已经在全国多个省市开出了100多家加盟店。以温州总部为核心,把散布全国各地的当铺,连接在了一起,打造出了全国首个P2C当铺平台。

“我们去看过这家店,可能是因为缺乏足够的人才储备,目前经营状况不是特别理想。”省典当行业协会秘书长李瑛告诉记者,虽然典当行业增速放缓,但实体经济对以典当为代表的小额、短期、快捷的融资服务仍有较强的需求,典当企业业务创新和市场开拓的步伐还将稳步走下去。