无论是抵押还是质押,都是为了保证债权的实现,避免了债务人在借款期限届满时逃避应承担的责任,能够最大限度的保证债权人的合法权益。

在贷款的过程中,通常需要借款人提供相应的财产进行抵押或者质押,这时候很多人就会问什么是抵押?什么是质押?两者之间只差了一个字,到底差在哪里?质押、抵押有时候在同一个平台,用法却不一样,实在让人摸不着头脑。

质押和抵押,从字面来看,两者似乎没有什么区别,但其实差一个字,意义却差了很多。今天小编就来跟大家聊聊抵押和质押有哪些区别!

一、什么是抵押?什么是质押?

抵押,是指债务人或第三人不转移对其特定财产的占有,将该财产作为对债权的担保,在债务人不履行债务时,债权人有权依法就该财产折价或以拍卖、变卖的价金优先受偿的物权。

比如:李***以房屋作为抵押物向银行申请了抵押贷款,申请成功后,李***依然可以住在房子里。

质押,是指债务人或第三人将其特定财产移交给债权人占有、作为债权的担保,在债务人不履行债务时,债权人有权依法以该财产折价或拍卖、变卖该财产的价金优先受偿的物权。

比如:王先生用支票作为抵押向银行申请贷款,贷款成功后,支票需放在银行,归银行占有,如果王先生到期不能偿还债务,银行有权直接处理支票。

二、抵押与质押有何相同点与不同点?

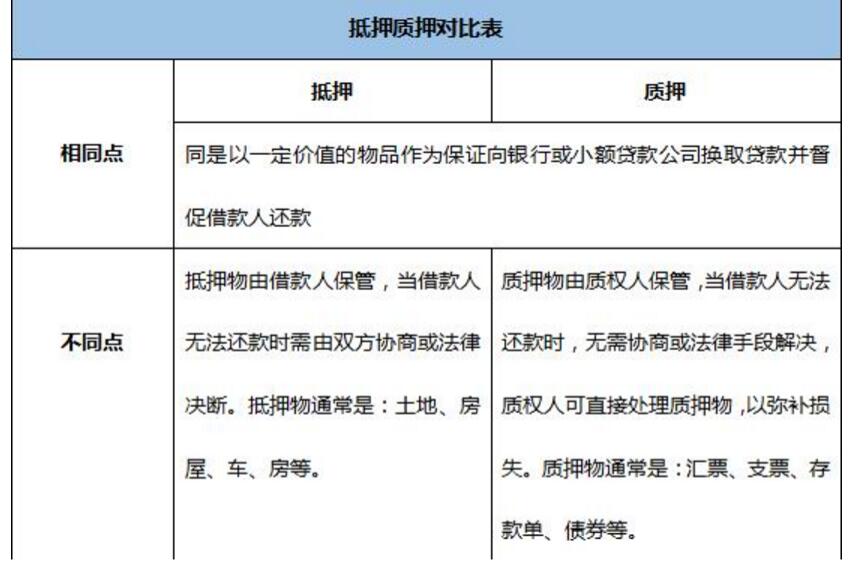

相同点:

两者都是通过用一定价值的物品作为保证向银行或小额贷款公司换取贷款。都需要债务人以第三方信用或者是一定的物品作为保障来督促借款人还款。

不同点:

抵押多采取土地、房屋这些不动产或者车船等特别动产作为抵押物。抵押物由借款人保管,当借款人无法还款时需由双方协商或法律决断。质押多采用例如(钱,债券)在内的物品进行质押。质押物由质权人保管,当超过借款期限而借款人无法还款时,质权人可直接处理质押物,以弥补损失。

(一)质押和抵押的根本区别在于是否转移担保财产的占有,简单来说,就是抵押物是否转移到债权人手中。

1.抵押物通常为动产与不动产;质押物为动产与财产权利;

2.占有方式不同:抵押物可不移转占有;质物必须移转占有;

3.生效规定不同:抵押需办理抵押手续,抵押合同自签定之日起生效;当事人不必办理质押登记的,质押合同自质物或权利凭证交付之日起生效;

4.办理登记部门不同:办理抵押登记手续登记部门为抵押物的相应管理部门;而以股票、知识产权出质的,当事人应向其相应的管理机构办理出质登记;

5.变现能力不同:债务履行期届满,抵押权人未受清偿的,可与抵押人协商以抵押物折价或以拍卖、变卖该抵押物的所得价款受偿,协议不成的,可向人民法院提起诉讼;债务履行期届满;质权人未受清偿的,可与出质人协议以质物折价或依法拍卖、变卖质物清偿债权。

(二)抵押与质押是两种不同的担保方式,其法律后果不同。

(1)抵押的财产称之为抵押物,债务人或第三人称之为抵押人,债权人称之为抵押权人。抵押权有法定和约定两种。法定的无论是否约定必须依照规定;法律允许当事人约定的,可以协商解决。

抵押物必须是可以转让的抵押人所有的财产,凡是法律规定禁止流通的或当事人不享有的不得作为抵押物。抵押担保应当签订书面合同,合同内容还包括被担保的主债务种类、数额,债务人履行债务的期限,抵押物的名称、数量、所在地、权属、抵押范围等内容。

按照法律规定,抵押担保应当办理抵押登记,抵押合同自登记之日起生效,抵押登记受理机关应当是该财产的管理机关,如土地使用权的抵押登记为土地管理机关、船舶、车辆的抵押登记机关为运输工具的登记部门等。

(2)质押的财产称之为质物,提供财产的人称之为出质人,享有质权的人称之为质权人。质押担保应当签订书面合同,质押合同自质物或质权移交于质权人占有时生效,质押合同的内容与抵押合同的内容基本相同。

三、常见的抵押、质押担保物有哪些?

由于抵押贷款和质押贷款对抵押物的占管形态不同的这一特性,这两种贷款方式所需要提供的抵押物不一样。

1.抵押贷款的担保物品通常为不动产,一般包括:

(1)抵押人所有的房屋和其他地上定着物;

(2)抵押人所有的机器、交通运输工具和其他财产;

(3)抵押人依法有权处分的国有土地使用权、房屋和其他地上定着物;

(4)抵押人依法有权处分的国有的机器、交通运输工具和其他财产;

(5)抵押人依法承包并经发包方同意抵押的荒山、荒沟、荒丘、荒滩等荒地的土地使用权。

2.质押贷款的担保物品则一般以动产或权利为主,包括:

(1)汇票、支票、本票、债券、存款单、仓单、提单;

(2)依法可以转让的股份、股票;

(3)依法可以转让的商标专用权,专利权、著作权中的财产权;依法可以质押的其他权利。

四、其他问题:

1.最高额抵押指的是什么?

为担保债务的履行,债务人或者第三人在一定期限内或者某个合同要连续发生的债权以抵押财产做担保,无论将来债权如何变动,抵押权只在约定的担保债权的最高上限内对抵押财产享有优先受偿权。

换句话说:就是约定好抵押贷款的额度是多少,例如约定最高可以借款200万元,那么在200万内可以用抵押财产优先受偿。

解读:规定了欠款人的还款额度,如果不能还款,变卖抵押物后,被欠款人可以得到的款项也只有合同上说的那么多。

2.抵押人都有哪些权利呢?

首先,对于抵押物具有残余价值的,抵押人可以办理多次抵押。

其次,抵押人还可以转让抵押物,但所得的款项要向抵押权人提前清偿债务或者提存,受让人在接到抵押物时可以帮助抵押人清偿债务,抵押权人对此没有影响。

最后,抵押人还可以出租抵押物,但要就具体情况向承租人说清。未告知出现问题的承租人可要求抵押人对其损失承认赔付责任。告知后出现问题时承租人的风险由承租人自行承担。

解读:抵押人可以支配抵押物,但变卖时必须先清偿欠款。如果租用,需要向租户说明可能存在的风险。未说明风险时,抵押人需要承担责任。

3.借款人二次抵押时,如果不能还款该怎么清偿?

当抵押物存残余价值时,抵押人可再次向其他债权人借款。一旦抵押人无法还款,后续债权人利益可能受损。

例如,甲以房产作为抵(质)押物分别向乙、丙、丁借款150万,50万,20万。如果到期内甲未能清偿债务,变卖房产如果得到220万则可以全部清偿。如果变卖房产所得不足220万则按顺序对乙、丙、丁进行清偿,但后继位的那丙、丁可能无法清偿或全部清偿,将会蒙受一定的损失。但如果后续债券人得知是借款人和前位债券恶意为之,则可以在一年内向法院提出申请,请求撤销协议。

解读:如果用同一抵押物向多人借款,当借款人不能还款时,排在借款顺序前面的借款人会首先得到补偿,后面的借款人可能有财产损失。

总结:

无论是抵押还是质押,都是为了保证债权的实现,避免了债务人在借款期限届满时逃避应承担的责任,能够最大限度的保证债权人的合法权益。