2020年,在全球经济增长放缓、突发疫情影响以及国内融资租赁行业监管格局调整的多重因素下,中国融资租赁行业面临着回归本源、提升质效、实质合规的转型压力。6月9日,银保监会正式发文《融资租赁公司监督管理暂行办法》(以下简称“《暂行办法》”),融资租赁公司和金融租赁公司“同业不同管”的历史终于结束,随之而来的是融资租赁行业面临更为严格的监管环境,提升内控合规能力刻不容缓。

梳理近年来融资租赁行业的监管要求,可总结出对融资租赁公司的监管呈现以下特点:

►监管思路与金租公司监管要求趋同。随着商务部将制定业务经营和监管规则的职责划分至银保监会,对融资租赁公司租赁物范围、监管指标约束、内部管理等方面与金融租赁公司的监管要求趋同,体现了从严监管、引导融资租赁公司合规经营的目标导向。

►充分赋权地方金融监管部门分类监管。新颁布的《暂行办法》明确了银保监会、地方人民政府和地方金融监管部门的职责分工,更为强调属地监管职责。融资租赁行业具有较强的地域特性,与各地产业发展、当地政策紧密相连,不同区域的行业格局差异较大,行业监管措施很难一刀切;对于北京、天津、上海、深圳等租赁行业聚集地,当地监管措施具有一定导向作用,对行业的影响也会更为深远。

►现场检查与非现场监管手段综合运用。《暂行办法》提供了多样化的监管手段,尤其突出了利用信息系统对融资租赁公司按期分析监测,同时明确了信息报送要求,融资租赁公司需重视信息系统建设、数据治理工作,以便充分支持公司履行合规义务及风险管理要求。

►罚则力度空前引导公司实质合规。《暂行办法》提到“纳入警示名单或违法失信名单等监管措施”,将实质影响到融资租赁公司的业务经营,监管罚则力度可谓史上最严,融资租赁公司需严格遵守监管规定,合规审慎经营。

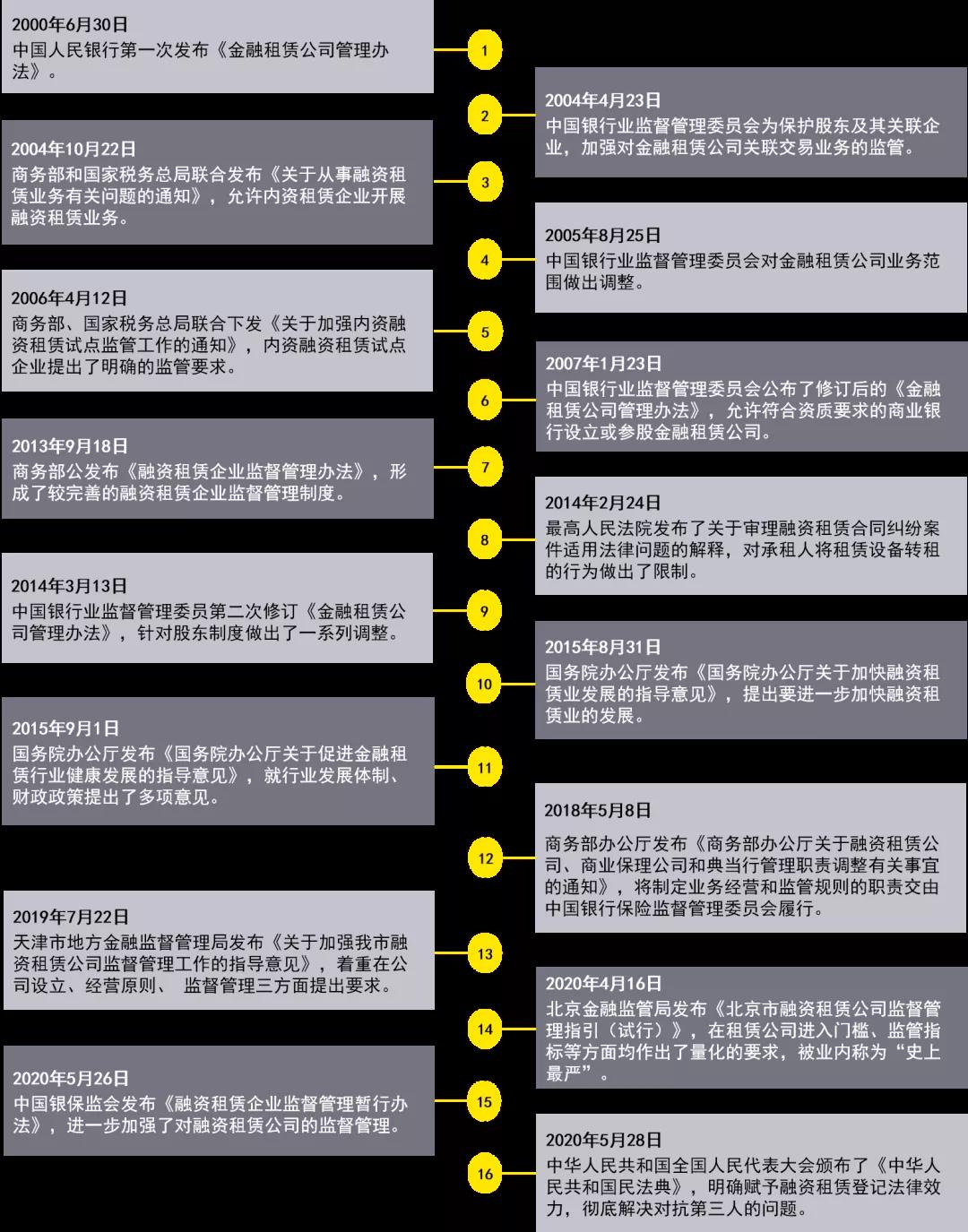

融资租赁行业监管要求演变

▐《暂行办法》重点内容解读

《暂行办法》按照“补短板、严监管、防风险、促规范”的原则,通过加强和完善融资租赁公司的事中事后监管,引导行业规范有序发展。原则上设置了三年过渡期。

综合比较银保监会《融资租赁公司监督管理暂行办法》、银保监会《金融租赁公司管理办法》和商务部《融资租赁企业监督管理办法》的要求后,我们建议融资租赁公司需要重点关注以下内容:

回归本源,服务实体

安永解读 :《暂行办法》在商务部《融资租赁企业监督管理办法》的基础上,融合了部分《金融租赁公司管理办法》的要求,对融资租赁公司不得从事的业务或活动进行了进一步扩充和规范,明确给融资租赁公司从事的业务或活动划出了红线,引导融资租赁公司专注主业,回归本源,更好地服务于实体经济,例如,重点关注设备租赁业务。

值得注意的是,在业务范围中未提及业内热议的“与融资租赁相关的保理业务”,符合未来融资租赁公司和商业保理公司专业化经营的导向;同时,也没有“经审批部门批准的其他业务”的兜底条款,体现了较为审慎的监管态度。

审慎经营,指标约束

安永解读 :《暂行办法》新增融资租赁资产比重、固定收益类证券投资业务比例、集中度管理等多个监管指标,同时收紧风险资产占比的要求,进一步规范融资租赁公司的业务发展,防范业务风险。从指标设置来看,新增与具体指标的设置参考了《金融租赁公司管理办法》,可以预见,在未来的监管实践中,融资租赁公司的监管模式会逐步与金融租赁公司监管模式趋同。

强化治理,防范风险

安永解读 :《暂行办法》完善了融资租赁公司的公司治理、内部控制、风险管理、关联交易等制度要求,提出了更细化的具体规定,补齐了原来商务部发布的《融资租赁企业监督管理办法》中对内部治理、风险管理等要求的缺口,与金融租赁公司的监管标准保持一致,引导融资租赁公司强化治理、防范风险,促进融资租赁行业规范发展。

分类监管,严厉处罚

安永解读 :针对融资租赁行业整体开业率不高、约有72%的融资租赁公司处于“空壳”、停业状态的行业发展现状,《暂行办法》提出了清理规范要求,将融资租赁公司划分为正常经营、非正常经营和违法违规经营三类,明确三类公司认定标准,实施分类处置,并给予原则上不超过3年的过渡期,指导地方金融监管部门做好融资租赁公司清理规范工作。

同时,《暂行办法》赋予地方金融监管部门较大的监管职权,引导地方金融监管部门采用多种监管手段;针对违法违规行为,《暂行办法》提到“纳入警示名单或违法失信名单等监管措施”,将实质影响到融资租赁公司的业务经营,监管罚则力度可谓史上最严,融资租赁公司需严格遵守监管规定,合规审慎经营。

▐ 过渡期内有效提升内控合规的应对建议

完善顶层设计,加强公司治理

为有效提升融资租赁公司风险防控能力,降低融资租赁行业整体业务风险,各融资租赁公司可以对照《暂行办法》相关规定,尽快完善公司法人治理结构,全面梳理公司前中后台部门设置和职责分工,建立职责明晰、分工明确的组织架构。根据安永对融资租赁行业的了解,融资租赁公司大多对前台业务部门较为重视,而忽视中后台业务支持部门的设立,部分融资租赁公司缺失合规管理部、内审部等后台部门。因此,安永建议融资租赁公司适当增加中后台人员占比,充实合规管理部、内审部等相关部门力量,以充分发挥二三道防线的风险防控职能。

健全制度体系,提升精细化管理

健全的规章制度体系是公司规范化运行的框架基础,是公司经营活动的机制保证,是公司员工的行为准则,也是打造公司综合竞争力的基础保障。为切实提高公司风险管控能力,提升精细化管理能力,安永建议融资租赁公司完善制度体系,建立健全公司内控制度体系和全面风险管理体系,同时完善关联交易管理机制,进一步优化关联方及关联交易识别、关联人报备、关联交易决策审批、关联交易定价和管理、信息披露等工作,切实提高公司风险管控能力,提升精细化管理能力。

补齐内控短板,嵌入岗位流程

《暂行办法》对融资租赁公司提出了较为全面的内控及合规要求,未来融资租赁行业定会脱离过去野蛮生长的发展路径,建议融资租赁公司全面开展自查自纠,尽早适应监管趋严的大环境。根据安永对融资租赁行业的了解,融资租赁公司普遍存在租前调查、业务审批及租后管理存在不足、客户业务集中度较高、档案管理存在缺陷等内控问题。针对上述问题,安永建议融资租赁公司以业务流程为主线,全面梳理公司业务流程中的重要风险点和控制措施,建立内控矩阵、内控手册等内控管理工具;同时对标监管外规和同业领先实践,识别公司内控缺陷,认真分析问题成因,制定切实可行的整改计划,及时有序地落实整改措施。另外,全面梳理部门和岗位职责、划清边界,将内控管理要求细化到每一个部门和岗位,建立规范的业务流程,确保内控体系有效落地。

提升系统控制,有效防范风险

近年来,随着企业融资需求的不断增长,融资租赁公司的业务量日益增加,业务领域不断拓展,人员和机构不断调整,业务信息的高度分散化和管理幅度的日益加大,不仅给公司管理带来了新的难度,而且还由此产生新的业务风险。面对融资租赁行业的发展趋势,为加强控制效果,减轻工作负担,全面提升管理效率,安永建议融资租赁公司全面梳理公司业务流程系统化控制现状,探索系统化可行性方向,将关键风险领域由人控转为机控,提高公司系统化控制水平。