随着融资租赁行业的快速发展与业务规模的不断扩张,融资租赁业务模式也越来越多样化。2020年5月26日,中国银保监会出台《融资租赁公司监督管理暂行办法》,强调监管责任,规范监督管理,引导融资租赁公司合规经营,促进融资租赁行业规范发展。随着融资租赁公司融资成本的提升,传统的融资模式不再具有优势,而转租赁模式由于其特有的优势在国内与跨国租赁业务中均被广泛应用。

转租赁模式分析

一、转租赁的概念

融资租赁的模式众多,而融资租赁转租赁是一种较特殊的租赁模式,是指承租人在租赁期内将所租入的资产再转租给第三方的行为。从主体来看,第一阶段的承租人同时也是第二阶段的出租人,承租人将从出租人处租入的租赁物件转租给第三方,其主要目的一方面是利用第一出租人的资金赚取租金差价,另一方面是利用第一出租人对相应设备的购买资源,使其获得原本无法由其购买获得的设备。

二、转租赁的模式

在融资租赁转租赁的模式下还可以做细致划分,主要包括经同意的转租赁与买卖性转租赁。

模式一:经同意的转租赁

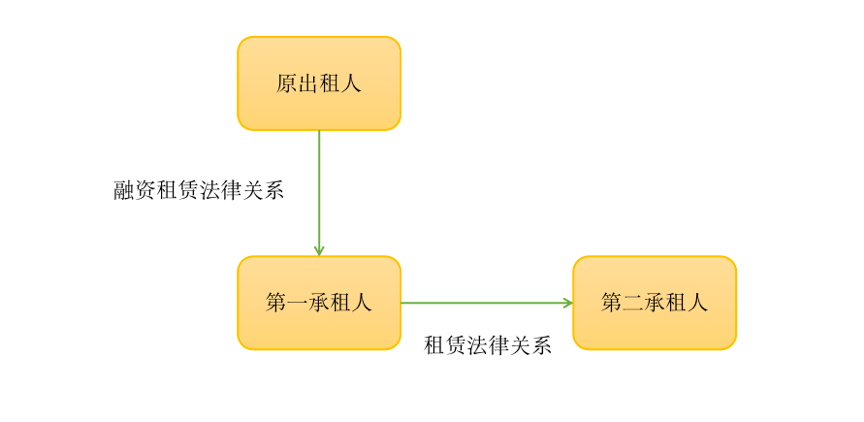

第一种方式是融资租赁关系中的原出租人将租赁物出租给第一承租人,承租人经原出租人同意,又以第二出租人的身份把租赁物转租给第二承租人,在此种方式中,此租赁物的所有权依然属于原出租人所有,只不过对于第二承租人的存在原出租人也是认可的,因此实践中为方便起见,也被称为“经同意的转租赁”。在此种方式下,存在两对法律关系,原出租人与第一承租人为基于融资租赁合同产生的融资租赁法律关系。而第一承租人与第二承租人虽经过原出租人的同意,但构成的应属于单纯的租赁关系,具体原因如下:

1、第一承租人将租赁物出租给第二承租人是经过原出租人同意的。但做为原出租人,其具有相应的从事融资租赁业务的资质,而第一承租人的出租行为不具有相应资质,因此不能称为融资租赁。

2、根据《融资租赁司法解释》第一条的规定,对名为融资租赁合同,但实际不构成融资租赁法律关系的,人民法院应按照其实际构成的法律关系处理。

因此,从该法律规定可以看出,若当事人并非融资租赁公司或金融租赁公司,其所签订的融资租赁合同即使被人民法院认定为系有效合同,但融资租赁合同的性质也可能会被人民法院认定系构成其他法律关系,由于其符合租赁的特征,因此,最有可能被认定的是租赁法律关系。其结构图如下:

模式二:买卖性转租赁

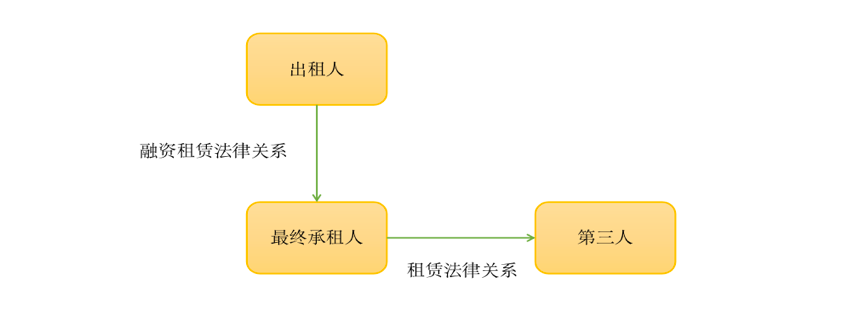

第二种方式是原出租人把需要购买租赁物的买卖合同整体的转让给第三人,由第三人作为买卖合同当中的买受人及融资租赁合同中的出租人履行相应义务,原出租人再从第三人手中租回租赁物,并转租给最终承租人。在这种情况下就属于租赁物的多重买卖的问题,简称为“买卖性转租赁”。在该种方式中第三人作为桥梁与媒介,起到连接双方的作用。在这种情况下可能存在出租人为多人的情况,其结构图如下:

转租赁模式存在的风险

一、买卖性转租赁模式存在的风险

买卖性转租赁模式可能存在违规经营的风险。《融资租赁公司监督管理暂行办法》第二十一条规定,融资租赁公司对转租赁等形式的融资租赁资产应当分别管理,单独建账。转租赁应当经出租人同意。

从以上法条可以看出,对于转租赁的形式,在进行业务活动时必须要经过出租人的同意,这便与上文中的“经同意的转租赁”相衔接,其中第一承租人在转租时并不具备相应从事融资租赁业务的资质,因此,笔者认为经同意的转租赁法律法规是认可的。

对于“买卖性质的转租赁”是否也合规,法律并未做明确的规定。

但《融资租赁公司监督管理暂行办法》第八条规定,融资租赁公司不得与其他融资租赁公司拆借或变相拆借资金;不得开展法律法规、银保监会和省、自治区、直辖市地方金融监管部门禁止开展的其他业务或活动。对于其所规定的“拆借或变相拆借”应当如何理解,是一个尚待明确、解释的问题。拆借是短期贷款业务之一,指出借人在短期内把资金放出,借款人在解决自身的困境后,立即按期归还。但是变相拆借可以包含各种交易形式的资金融通行为。

因此,笔者以为,若融资租赁公司之间实施的转租赁行为,即“买卖型转租赁”的,存在构成《融资租赁公司监督管理暂行办法》第八条所规定的“拆借或变相拆借”之可能,可能属于违反《融资租赁公司监督管理暂行办法》的违规经营行为。

与此同时,2019年银保监会下发第二十三号文,即《中国银保监会关于开展“巩固治乱象成果 促进合规建设”工作的通知》规定,禁止金融租赁公司从事未做到洁净转让或受让租赁资产,违规以带回购条款的租赁资产转让方式向同业融资,违规通过各类通道实现不良资产非洁净出表或虚假出表,人为调节监管指标的行为,而融资租赁公司与金融租赁公司同受银保监会的监管。

因此,此规定也同样适用于融资租赁公司,若违规进行“买卖性转租赁”则可能存在被监管机关处罚的风险。

二、经同意的转租赁模式存在的风险

1、承租人自身的经营与经济风险

若第一承租人因自身经营管理不善,出现欠付原出租人租金情形的,原出租人可依据合同约定或法律规定,向第一承租人主张权利,而第二承租人的经济能力与信用状况也直接影响到第一承租人能否按时向原出租人支付租金。

2、出租人承担侵权责任的风险

根据《最高人民法院关于审理融资租赁合同纠纷案件适用法律问题的解释》相关法条规定,租赁物由承租方占有和使用,若该租赁物对第三人造成损害和侵权,按常理来说,应由该租赁物的占有使用人即承租方承担责任。但是,经笔者检索案例发现,在司法实践中,法院为了保护第三人的利益,将出租人作为承担赔偿责任的义务人。如此设置的原因还是更方便因侵权行为所产生义务的履行。

律师建议

一、按照法律法规以及主管部门相关监管规定,依法合规开展业务

对转租赁等形式的融资租赁资产按照《融资租赁公司监督管理暂行办法》的规定,分别管理,单独建账,且应当严格按照会计准则等相关规定,真实反映融资租赁资产转让和受让业务的实质和风险状况。对于“买卖性转租赁”等法律没有明确规定许可的业务,在从事融资业务时谨慎开展或者提前计划终止,避免拆借或变相拆借的发生。

二、开展充分的业务前尽职调查

由于转租赁涉及到主体可能较多,所以在开展义务时应对各承租人的经营情况和履约能力进行详细的尽调和评估,建立承租人资信评级机制,根据审核结果评定承租人资信等级,对能够反映承租人经营状况、商业信用的营业执照、税务登记证、银行信贷还款记录、财务报表、验资报告等材料进行认真审核。

三、增加担保措施,增强业务安全性

在进行融资租赁时,可要求承租人提供相应的担保和监管措施,如提供或增加有资信条件的保证人、设置相应的抵押与质押担保、设置监管账户限制资金流出措施等增强承租人履行的可能性,对日后可能出现的风险进行相应的防范。